O regime da participação final nos aquestos é o regime de bens menos utilizado e menos conhecido pelas pessoas. Inclusive, muitos que lidam diariamente com o Direito de Família não sabem exatamente como esse regime funciona, uma vez que as regras são de difícil entendimento e aplicação.

A dificuldade em entender este regime já começa com o próprio nome, por conta do uso da palavra “aquestos”! Pois bem, vamos tentar esclarecer. De acordo com o Dicionário Compacto do Direito, aquesto é o “bem adquirido na constância do casamento”1. Portanto, podemos concluir que este regime de bens trata da participação final dos cônjuges no patrimônio formado durante o casamento, que foi adquirido a título oneroso (mediante pagamento de determinada quantia).

Neste regime de bens, cada cônjuge possui o seu patrimônio próprio e, quando o casamento chegar ao fim, as partes repartirão os bens que foram adquiridos durante o matrimônio a título oneroso (mediante pagamento). Para facilitarmos o entendimento e falarmos de uma forma mais simplificada, podemos considerar que este regime funciona como uma mistura de outros dois regimes de bens, da seguinte maneira: durante o casamento, o regime de bens é o da separação total “Regime da separação total de bens“, mas quando o casamento termina serão aplicadas algumas regras do regime da comunhão parcial de bens “Regime da comunhão parcial de bens – Parte 1“.

Esta mistura dos regimes é aplicada da seguinte forma: cada cônjuge poderá administrar livremente seu patrimônio e dispôr livremente de seus bens móveis durante a união. Um exemplo disso é: Se “A” tem um carro e quer vendê-lo, poderá fazer isso sem autorização do cônjuge “B”. No entanto, se “A” quiser vender um apartamento (bem imóvel), precisará da concordância do cônjuge “B”.

Esta segunda possibilidade pode ser diferente quando o casal optar, na hora de celebrar o pacto antenupcial (indispensável para este regime), pela livre-disposição dos bens imóveis, ou seja, quando incluírem uma cláusula dispensando a necessidade de pedir a autorização do outro cônjuge para vender um bem imóvel.

Para facilitar a compreensão, podemos dizer de maneira mais simplificada que:

– Durante o casamento qualquer bem que o cônjuge possuía antes de casar, ou, que venha a adquirir a qualquer título (gratuito, ou oneroso) durante a união, será particular.

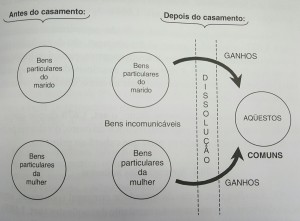

– Com o término do casamento será feito um balanço no patrimônio total, por meio do qual será verificado quais são os bens que foram adquiridos durante o casamento a título oneroso. Estes bens serão os aquestos, e deverão ser partilhados entre os cônjuges, conforme ilustrado abaixo:

Portanto, com o divórcio do casal, cada cônjuge ficará:

– com seus bens particulares adquiridos antes do casamento;

– com metade dos bens comuns, que foram adquiridos juntos pelo casal durante o casamento;

– com os bens próprios adquiridos durante o casamento (segue abaixo a descrição);

– com metade da diferença do valor dos bens adquiridos pelo seu cônjuge em nome próprio durante o casamento.

No entanto, como acontece nos outros regimes de bens, há exceções quanto aos bens que serão excluídos da partilha, sendo eles:

- Os bens anteriores ao casamento(1) e os que em seu lugar se sub-rogaram(2);

Exemplo: (1) Já possuía o bem antes de casar? Então ele não integrará o patrimônio comum e não será partilhado na ocasião do divórcio; fará parte, portanto, dos bens particulares. (2) Eu já tinha um bem antes de casar e, depois de casado, resolvi vender e comprar outro bem com o valor da venda do anterior.

- Os que sobrevieram a cada cônjuge por sucessão(1) ou liberalidade(2);

Exemplo: Se o bem foi recebido pelo cônjuge por herança(1) ou doação(2), ele não integrará o patrimônio comum e não será partilhável.

- As dívidas relativas a esses bens.

Exemplo: Se tiverem dívidas sob os bens que serviram de exemplo acima, esta dívida será somente do cônjuge que os detém.

Observação: Quanto aos bens móveis (ex.: carro), presume-se que foram adquiridos durante o casamento, portanto, para ser excluído da partilha, deverá ser comprovado o contrário, para que se encaixe numa das hipóteses acima.

Como podemos observar, através dessa breve abordagem, este regime de bens é de aplicação mais complexa, vez que requer do casal uma excelente contabilidade durante o casamento, pra que, caso ele chegue ao fim, consiga-se contabilizar o patrimônio corretamente, para que seja feita da maneira devida a sua divisão e a compensação de valores.

Quem deseja optar por este regime, mas não é muito bom em contabilidade, deve lembrar a importância de contatar, eventualmente, um bom contador como aliado para ajudar na matemática que o regime de bens exige.

Arethusa Baroni

Flávia Kirilos Beckert Cabral

Laura Roncaglio de Carvalho

1CUNHA, Sérgio Sérvulo da. Dicionário compacto do direito. 4ª ed. rev. e atual. ed. Saraiva. São Paulo. 2005

2MADALENO, Rolf. Curso de Direito de Família. 5ª. ed. Rio de Janeiro: Forense, 2013.